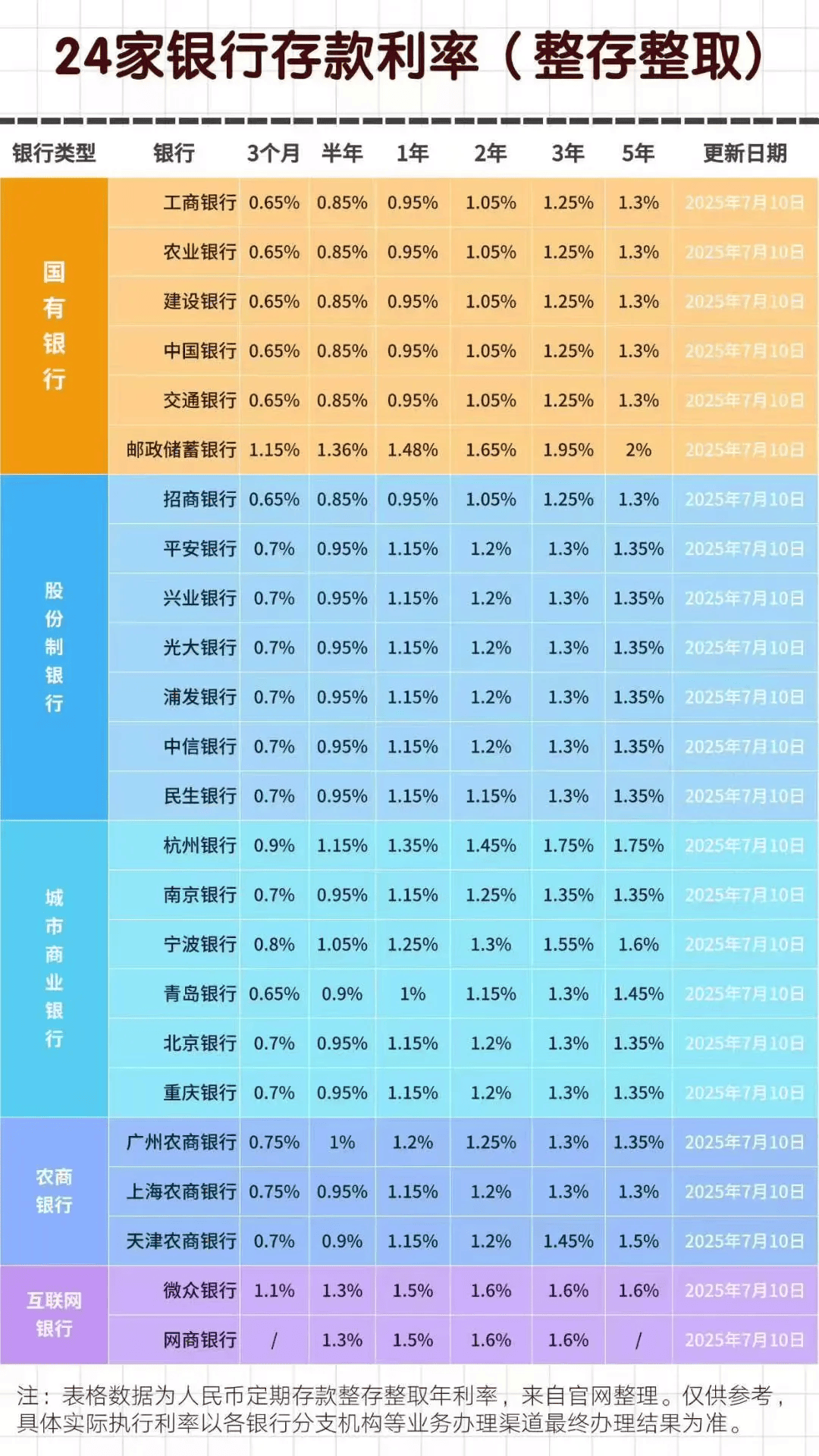

2025年11月17日全国各大银行最新存款利率

10月20日,中国人民银行公布的贷款市场报价利率(LPR)保持不变,一年期LPR为3.0%,五年期以上LPR为3.5%,连续四个月维持不变

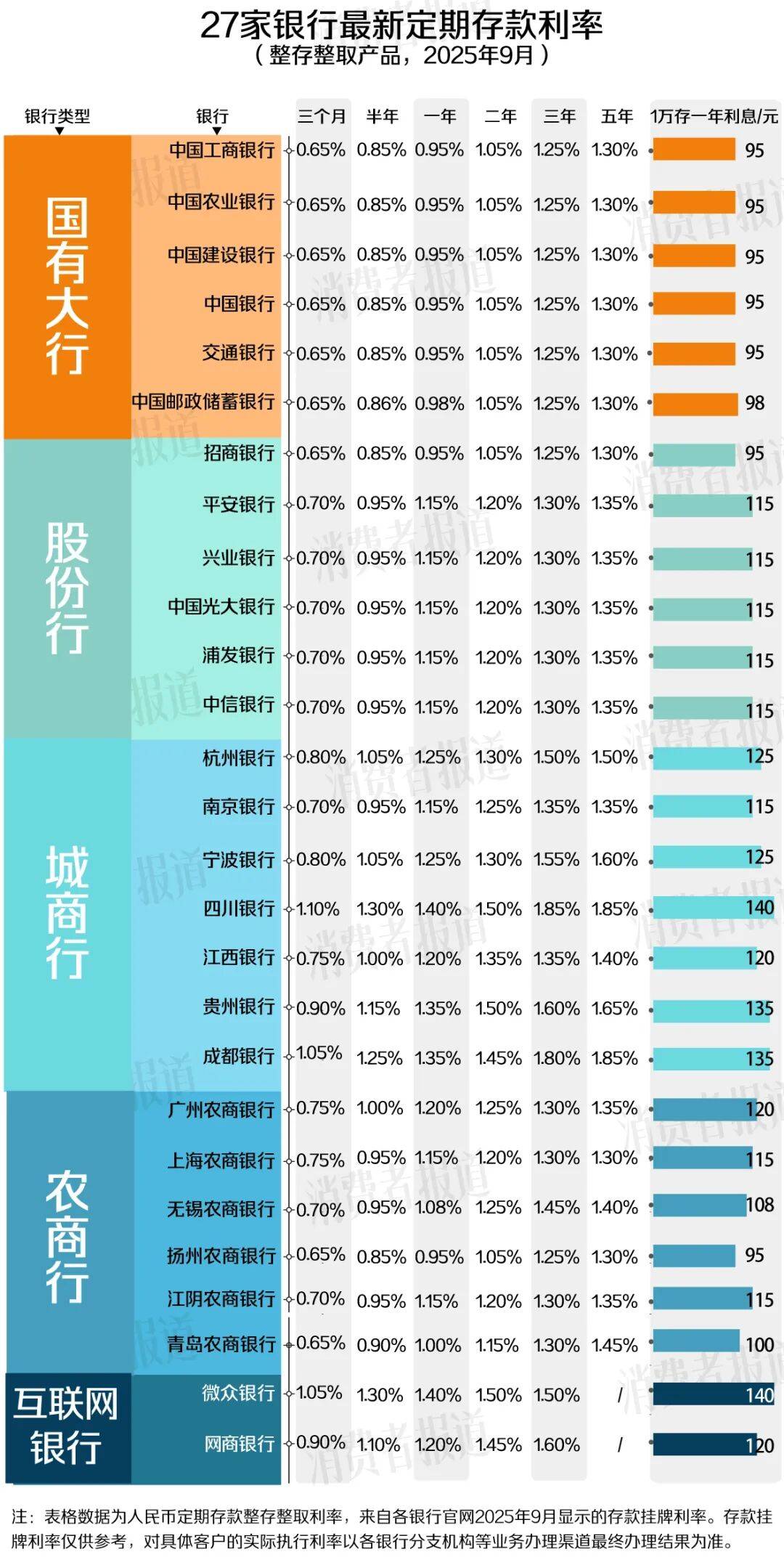

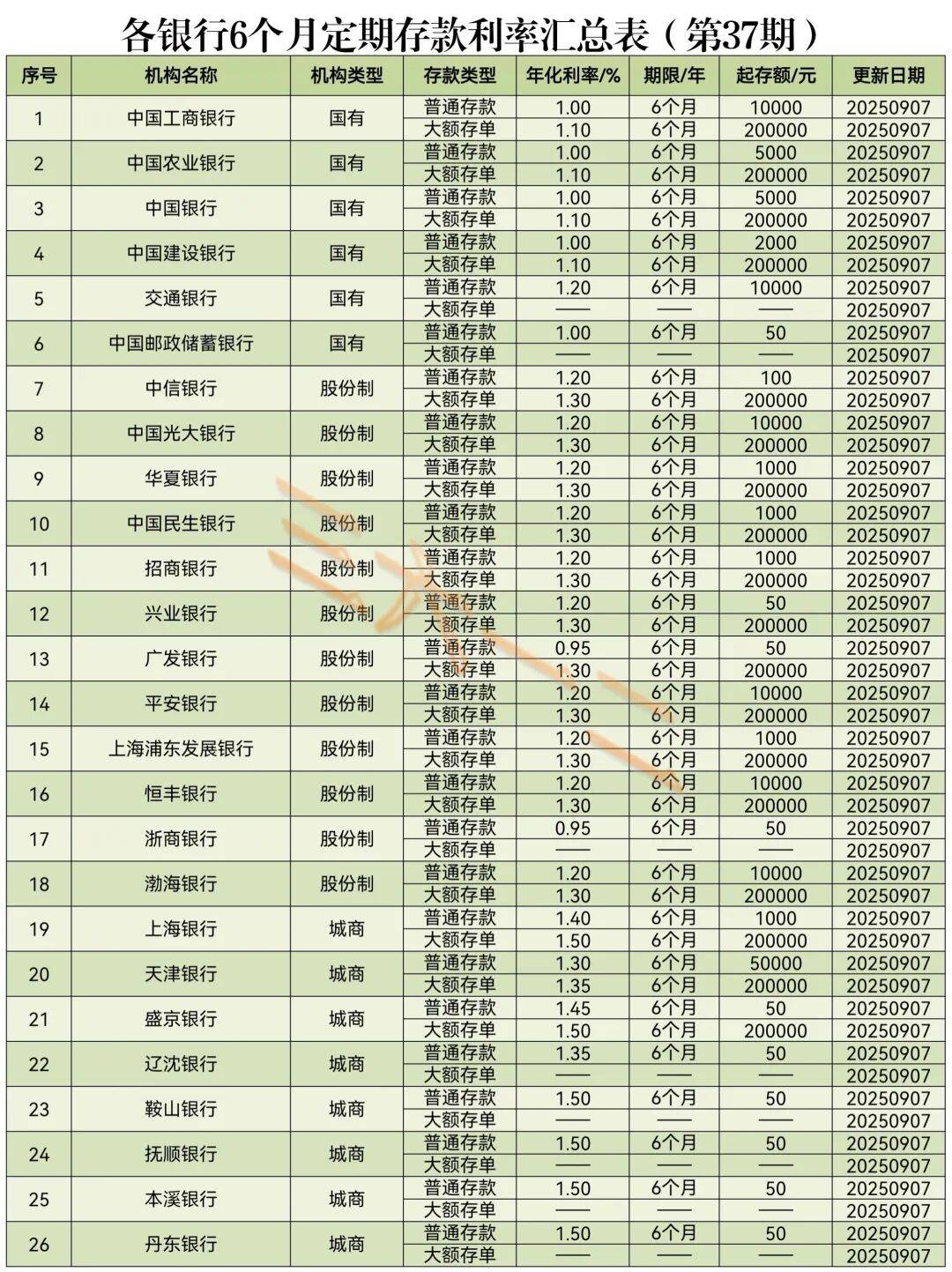

融360数字科技研究院的监测数据显示,2025年9月,银行整存整取存款3个月期平均利率为0.944%,6个月期平均利率为1.147%,1年期平均利率为1.277%,2年期平均利率为1.367%,3年期平均利率为1.688%,5年期平均利率为1.519%。和上个月相比,3个月期下降0.1BP,6个月期下降0.2BP,1年期下降0.1BP,2年期下降0.1BP,3年期下降0.4BP,5年期下降0.1BP。

今年以来存款利率一直处于下降通道, 中长期利率全面进入“1时代”,一个值得注意的现象是,5年期限的平均利率和3年期限的平均利率倒挂的情况依然明显。

利率下行通道中,掌握最新存款信息比以往任何时候都更为重要。本文将为您带来2025年11月17日全国各大银行最新存款利率全景图。

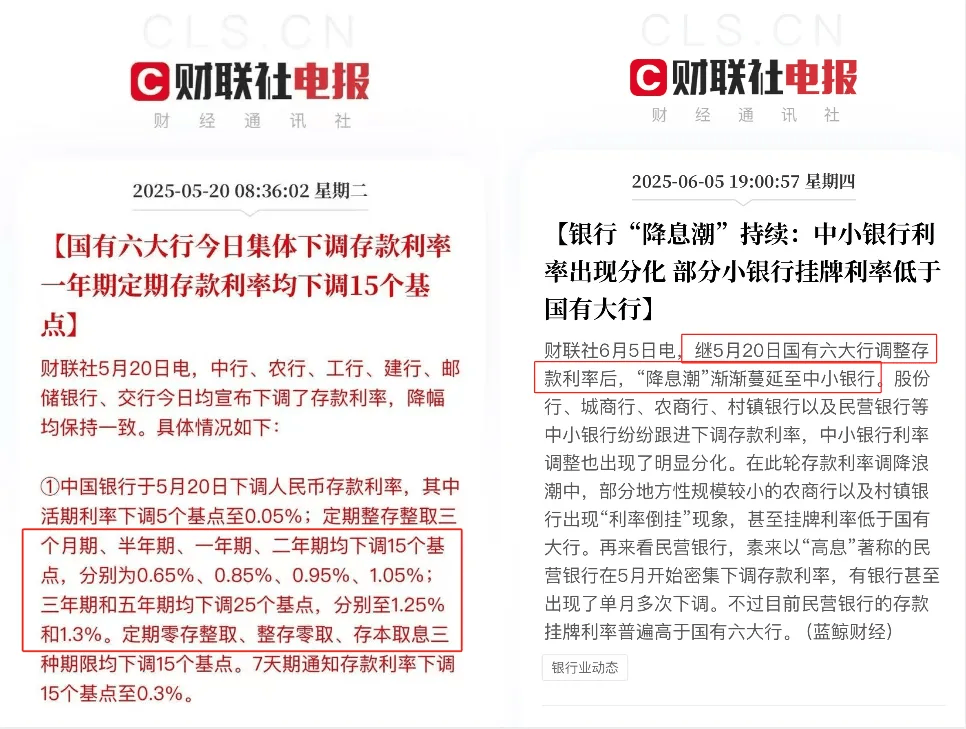

人民网金融频道同步确认,新一轮存款降息窗口正式开启,三年期、五年期挂牌利率均下调25个基点。以下数据均来自各行官网,供理财决策参考。

人民网点评:国有大行五年期1.30%已创历史新低,10万元存五年仅得6500元利息,较上一轮再少4500元。

人民网点评:国有大行五年期1.30%已创历史新低,10万元存五年仅得6500元利息,较上一轮再少4500元。

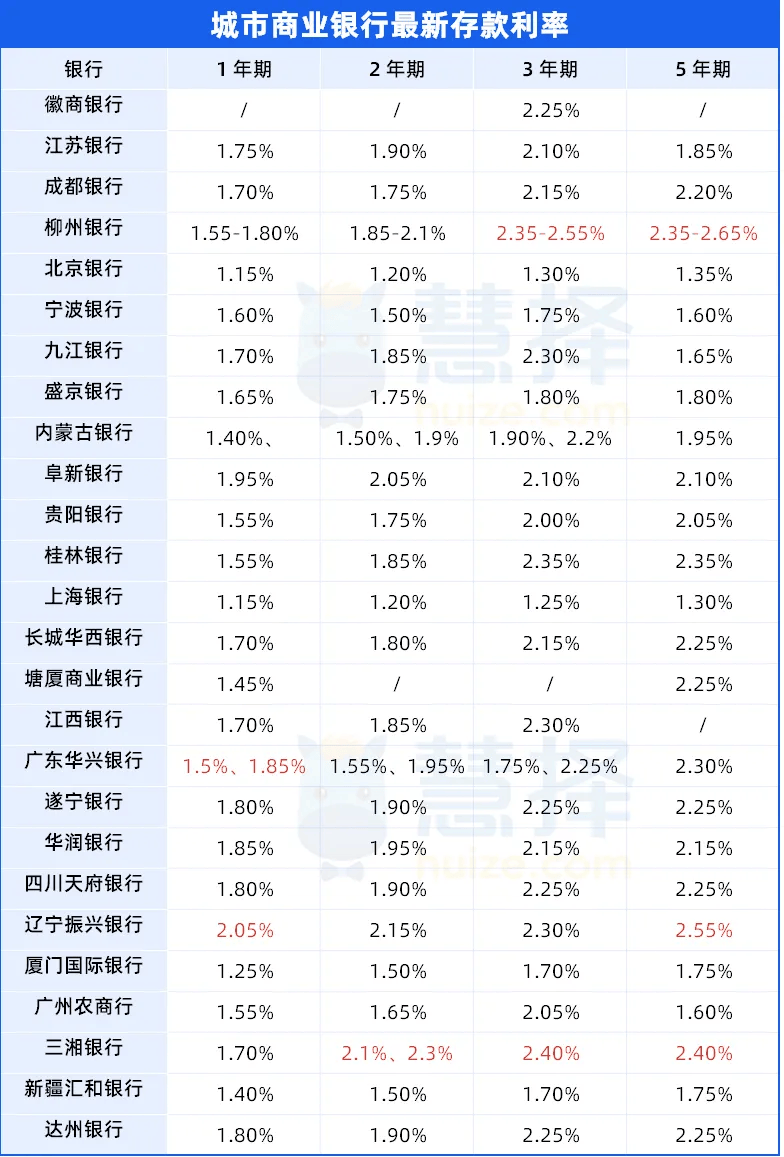

财联社提醒:渤海、恒丰三年期1.85%,高出国有大行60个基点,10万元三年多赚1800元,适合稳健型长期资金。

财联社提醒:渤海、恒丰三年期1.85%,高出国有大行60个基点,10万元三年多赚1800元,适合稳健型长期资金。

人民网报道:成都农商行五年期1.85%居全国农商行首位,存款保险50万元内全额赔付,可放心配置。

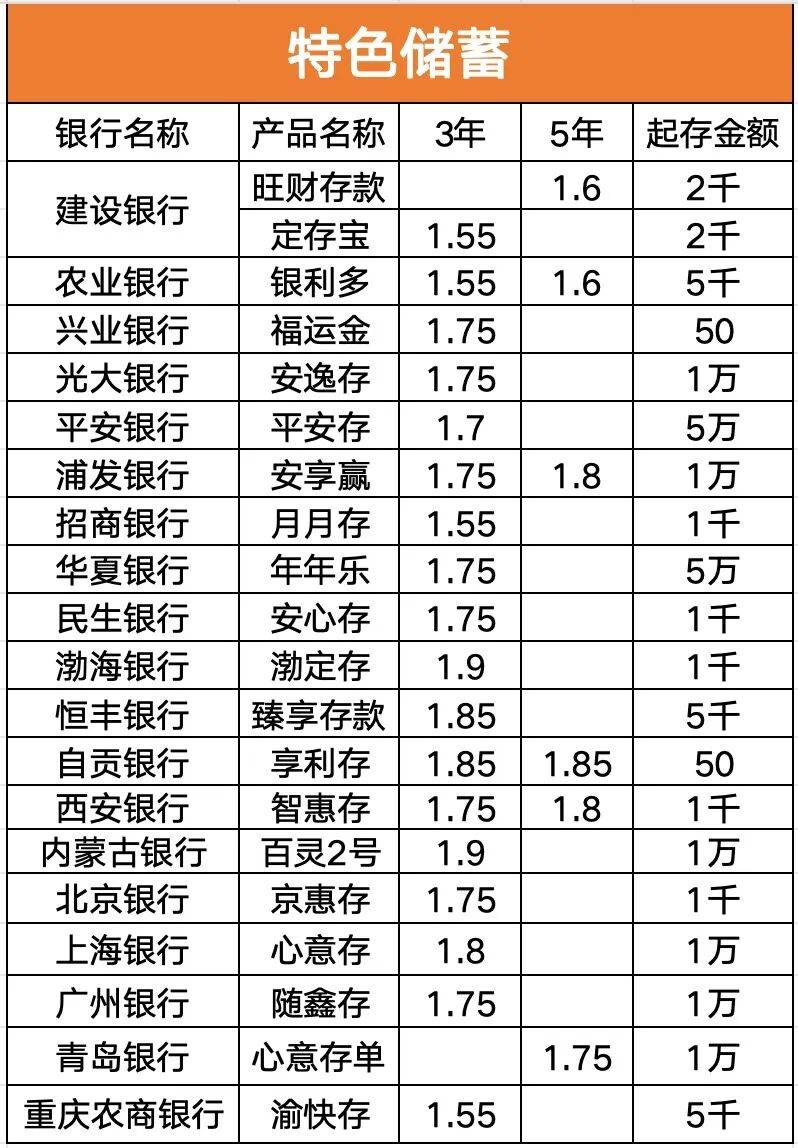

比如三湘银行,3年和5年都是2.40%,辽宁振兴银行,5年期可以做到2.55%。

农商银行凭借其贴近市场的优势,在存款利率上表现出较强的竞争力,尤其在长期存款利率方面更具吸引力。

据银保监会消息,农商银行在地方金融服务上具有独特优势,其长期存款利率往往更具竞争力。例如,成都农商行的3年期和5年期利率分别达到了1.85%和1.85%,显示出其较强的揽储能力。

“本周三(10月22日),我行将再次下调存款利率,三年期存款利率预计下调10个基点。”10月20日,苏商银行客户经理小孙告诉中国证券报记者。

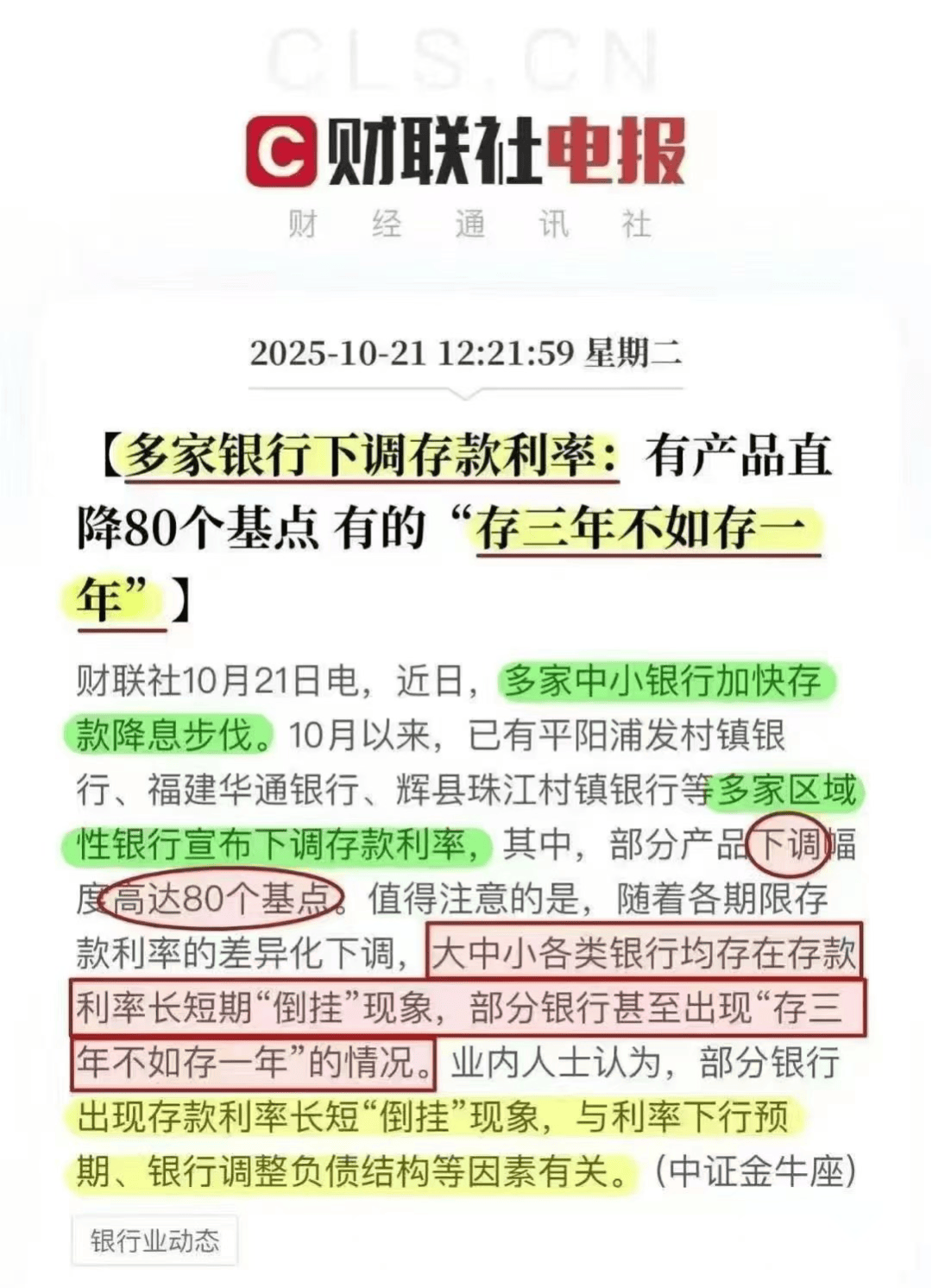

记者调研了解到,近日,多家中小银行开启新一轮存款降息。10月以来,已有平阳浦发村镇银行、福建华通银行、辉县珠江村镇银行等多家区域性银行宣布下调存款利率。其中,部分产品的下调幅度达80个基点。

与此同时,存款利率长短期“倒挂”现象在大、中、小各规模的银行中均有存在,部分银行出现“存三年不如存一年”的情况。

“3年定期,2.2%。最后2天,速度‘上车’可微我。”10月20日下午,小孙刚收到存款降息通知,就第一时间将消息群发给了意向客户。

“目前三年期存款利率为2.2%,起存金额10万元,估计要调降到2.1%。”小孙告诉记者。

记者调研了解到,除苏商银行外,近期还有多家中小银行下调存款利率。10月以来,已有平阳浦发村镇银行、福建华通银行、辉县珠江村镇银行、文昌兴福村镇银行、琼海兴福村镇银行等多家区域性银行发布存款利率调整公告。其中,部分银行三年期、五年期存款利率下调幅度达80个基点。

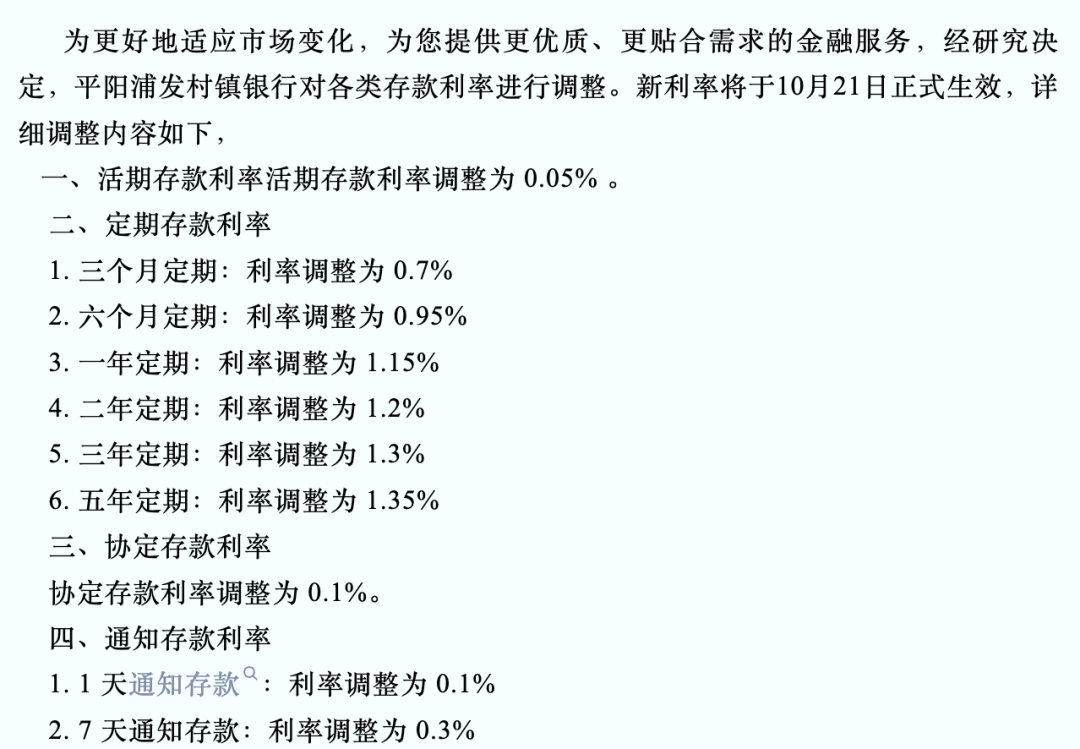

例如,平阳浦发村镇银行10月20日发布公告称,该行将对各类存款利率进行调整,新利率将于10月21日生效。与该行上一次公开发布的存款利率信息相比,本次调整后,活期产品下调20个基点,降至0.05%;定期产品中,三个月期、六个月期、一年期、二年期、三年期、五年期分别下调40个、35个、35个、50个、80个、80个基点;协定存款和通知存款利率也均有不同程度下调。

此外,记者调研发现,部分银行近期已多次下调存款利率,调降节奏加快。例如,辉县珠江村镇下半年以来,已发布三次利率调整公告。最新公告显示,10月15日起该行执行新的存款利率,距离上次利率调整不足一个半月。该次调整后,该行三个月期、六个月期存款利率均下调5个基点,且停售了1万元以上(含)档位五年期存款利率1.70%的产品。

又如,10月17日起,福建华通银行六个月期、一年期存款利率分别下调至1.5%、1.6%。这是该行今年以来第五次发布调整存款利率相关通知,此前该行已针对个人存款和单位存款部分产品利率做过多次调整。

值得注意的是,伴随着各期限存款利率的差异化调整,存款利率长短期“倒挂”现象趋于明显。记者调研发现,国有银行、股份行、城商行、农商行等多类银行均存在存款利率“倒挂”现象。

例如,建设银行App显示,该行三年期存款产品最高利率为1.55%,五年期存款产品最高利率为1.3%。

招商银行App显示,该行三年期、五年期存款利率分别为1.25%、1.3%,且只有整存整取的普通定期产品;而三个月期、六个月期、一年期、二年期均可购买1000元起存的“享定存”产品,利率分别可上浮至1%、1.2%、1.3%、1.4%,出现一年期利率高于三年期利率的情况。

“目前,我行三年期存款利率最高可达1.75%,五年期利率和二年期持平,均为1.6%,低于三年期。”江苏银行北京市海淀区某网点工作人员告诉记者。

业内人士认为,部分银行出现长短期存款利率“倒挂”现象,与利率下行预期、银行调整负债结构等因素有关。

“负债端压力加大,主动调整负债结构需求强烈。”上海金融与发展实验室首席专家、主任曾刚认为,银行通过降低长期存款利率,从而优化负债结构,降低长期资金成本。

某国有大行个人金融部相关负责人对记者表示:“存款利率‘倒挂’的主要原因,是市场预期未来利率继续走低或存在较大不确定性。未来一旦利率下降,长期存款规模大的银行将面临较高的负债成本,净息差收窄压力加大。”

你以为利息只是少一点?可实际算下来,3年利息直接从8250元变成3750元,净少4500多,这还不算跑输物价呢!隔壁大哥一拍大腿:“早知道降这么狠,去年就该锁定高利率。”可惜,银行的利率调整一出,后悔药真买不到。

太多人觉得,利率低了就等等看,等着哪天涨回来再存。可看看官方通告和媒体报道,自2024年起,国有大行已经连续五次下调存款利率。现在三年期定存1.25%,已经创下历史新低。你不存,钱躺着只会越来越“缩水”,别等了!

安全没错,但现在连一年期都跌破1%了,活期只有0.05%,你说“安全”是不是有点太贵了?存款安全和收益不是矛盾体,关键是你得知道自己有没有被“利率新政”偷偷割了一刀。

众所周知,国有银行就给市场来了一个“深水炸弹”,六家国有银行集体官宣存款利率下调,而四大银行更是带头领先。这一次存款利率下调,不仅仅是定期存款,连活期存款、通知存款、协定存款都没有“幸免”。

首先,是活期存款利率。四大银行统一下调活期存款利率5个基点,也就是0.05%,从原来的0.2%下调到0.15%。

然后,是定期存款利率。一年期及以下存期(3个月、6个月、1年期)的存款利率下调10个基点,即0.1%;二年期及以上存期(2年期、3年期、5年期)的存款利率下调20个基点,即0.2%。

7月1日起:银行存款利率一夜大改!存款一万元,一年能领多少钱?我们要注意2件事!

回顾整个6月份银行存款执行利率调整的总体趋势来看,现在农商行、村镇银行包括一些民营银行,已经开始加速跟进国有大行的降息步伐,启动了新一轮的降息。根据小编了解的消息来看,在6月份新疆天山农商银行、徐闻农商银行、潮阳农商银行、珠海兴福村镇银行已经开始全面下调了1年、2年、3年、5年定期存款执行利率。在民营银行密集性降息的过程中,部分银行的长期年利率已经处在了历史性低位水平。

截至2025年7月3日,中国农业银行的三年期定期存款利率是1.25%,这可是从银行官网扒下来的,绝对靠谱。别看数不大,已经是国有大行里能给到的“主流价”了。想当年,三年期能到2.75%、3%都不稀奇,现在全线字头”,这不是你眼花,是线万块存三年,到底能拿几个钱?

也就是说,10万块钱放三年,到期利息就是3,750元,平均每年1,250元。是不是感觉有点儿“聊胜于无”?你没算错,这就是现在的大环境。

之所以现在这些中小商业银行,会全面下调定期存款执行利率,最主要的原因有以下两个:

就在这几年受到经济大环境的影响,我国银行业也在面临越来越显著的净息差收窄压力。在2025年的一季度,我国商业银行的净息差已经全面下降至1.43%,一些民营银行的息差压力变得更大。所以为了缓解净息差持续收窄带来的影响,相关银行也只能通过下调定期存款执行利率的方式,来降低资金使用成本,保障银行的正常经营。

就在今年二季度开始以后,央行正式实施了新一轮降准、降息政策,来引导社会融资成本的下行。所以在这一次政策的主导之下,相关企业在银行的贷款成本迎来了下降,银行的资产端收益下降也成为了新趋势。而一些中小商业银行为了进一步的优化负债结构,适应政策导向,也只能通过下调定期存款执行利率的方式来匹配资产端收益下降的现状。

透过以上这两大原因来看,小编认为在短期之内银行存款执行利率想要迎来上调的可能性不大。随着7月份的正式到来,今年的下半年银行存款执行利率很有可能还会呈现持续下降的新趋势。而且一些银行的1年、2年、3年、5年期存款执行率很有可能会出现越来越普遍的倒挂现象。对于我们计划上银行存款储蓄的普通家庭来说,如果我们有上银行存款储蓄的考虑,以下这两件事也希望大家能够多多注意。

现在是利率下行周期,短期内想“加息”,很难。与其等天上掉利率,不如主动调整心态

应急的钱放活期,流动性第一;短期不用的钱,可以选定期、货基、国债;想追求点儿收益,可以关注银行理财、债基,但风险别小看。

网上那些“7月2号最新高利率,农行三年2.6%”的,大概率是老黄历或者特殊产品(比如大额存单),不是人人能买,千万别冲动。

无论收益多高,安全第一位。银行存款虽然利息低,但安全没得说。钱不是赚不完,亏得起可不容易。

有朋友问我,“现在这点利息,存银行还有啥意义?”我想说,银行不是割韭菜,是自己先烂根了

。时代变了,但钱的安全感和睡得踏实,依然是每个家庭最宝贵的底气。如果说理财是一场马拉松,那银行存款就是那瓶随身的矿泉水——也许不解渴,但不能没有。别把希望寄托在利率上涨上,把每一分钱都用在你最需要的地方,这才是普通人的智慧和底气。

选择存款银行和方式时,需要综合考虑利率、期限、银行信誉和服务等因素。以下是一些建议:

不同银行的存款利率存在差异。因此,在存款前,建议多对比几家银行的利率,选择利率较高的银行进行存款。

存款期限越长,利率通常越高。但也要注意,长期存款的灵活性较差,一旦急需用钱,可能会面临利息损失。因此,要根据自己的资金需求和风险承受能力来选择合适的存款期限。

有时银行会推出一些存款活动,如存款送礼品、存款享积分等。在参与这些活动时,要仔细阅读活动规则,确保自己能够享受到相应的优惠。

为了降低风险,可以将资金分散存入多家银行或选择多种存款方式。这样即使某家银行或某种存款方式出现问题,也不会对全部资金造成影响。

国债和大额存单是锁定长期利率的好选择。国债利率通常高于同期定存,且支持提前兑付(按档计息)。大额存单起存金额较高,但利率较普通定存上浮20-30个基点,适合中高净值人群。

部分中小银行为揽储,利率高于国有大行。但需注意,单家银行50万元以内存款受存款保险制度保障,超过部分需谨慎。可以将资金分散至3-5家银行,每家不超过50万元,既享较高利率,又分散风险。

货币基金和纯债基金是低风险理财的好选择。货币基金年化收益率约2%,流动性强,适合短期闲置资金;纯债基金年化收益率约3%-4%,适合一年以上闲置资金。需注意,债基虽风险较低,但短期可能因市场波动出现净值回撤。

结构性存款本金受存款保险保障,收益与汇率、利率等挂钩。例如,某银行发行的挂钩黄金价格的结构性存款,预期年化收益率1.5%-3.5%,适合风险偏好较低的投资者。

从目前的形势来看,未来的存款利息可能还会继续降低,那么普通人应该如何应对呢?我们的钱还能放到哪里?银行存款有什么替代的渠道吗?小宝做一个简单的梳理,仅供参考!

国债逆回购作为金融市场中的一种短期理财工具,其核心价值在于安全性和流动性。不仅如此,逆回购利息一般比1年期银行定存高。在某些特定时期,如月末、季末市场资金面紧张时,逆回购的收益率仍有可能出现阶段性上升。以上海一天期逆回购(GC001)为例,今年1月年化收益率一度攀升至7.9%,远高于银行的存款利息。

(数据来源:华宝智投APP。历史收益不代表未来表现,请投资者根据自身风险偏好,谨慎选择,投资有风险,入市需谨慎。)

短久期债券ETF是债券ETF大家族下面的一个细分类别,主要投资于短期债券,例如短期融资券、国库券、商业票据等。在大多数情况下短久期债券ETF收益率高于货币基金,因此,短久期债券ETF也被称为货币基金的增强版或升级版。但需注意的是,伴随着更高的收益,短久期债券ETF所承担的风险也相应地高于货币基金。第三,黄金ETF。

由于最近几年,黄金价格的不断上涨,黄金ETF也成为了一种比较热门的投资方式,但是风险相对比债券ETF大很多。尤其是前段时间,黄金价格出现了一波回调,回调的幅度超过了10%,导致一批高位买入的投资者被套,不过随后出现的反弹,又给了市场信心。黄金作为对冲风险、对抗通胀的配置工具,更适合逢低布局,而不是盲目追高。第四,红利类资产。

红利类资产是指那些能够持续、稳定向投资者分配现金红利的投资标的。其核心逻辑在于企业或机构将自身盈利的一部分,以现金分红的形式回馈给投资者。这类资产涵盖了多个领域,其中最具代表性的是高股息股票;还有红利主题基金;一些 REITs(房地产投资信托基金)在运营良好时,也会向投资者分配可观的红利。银行存款利率跌破1%,宣告着低利率时代的来临,我们需要及时调整理财观念和策略,摒弃单一依靠银行存款的理财方式,根据自身的财务状况、风险承受能力和投资目标,构建多元化的资产配置组合,通过合理的资产配置在保障资金安全的前提下,实现资产的保值增值。同时,在选择投资产品时,要充分了解产品的特点和风险,谨慎投资,避免陷入高风险的投资陷阱。